お問い合わせ

お問い合わせ- TOP

- マンション経営コラム

- ボーナスの使い道は? 繰り上げ返済のメリット

ボーナスの使い道は? 繰り上げ返済のメリット

一般的な企業では、毎年夏と冬にボーナスが支給されます。

ずっと欲しかった家電や洋服、趣味や娯楽に使う方もいれば、そのまま貯金する堅実な方もいて、使い道は人それぞれ。

せっかくのボーナスです。ご褒美以外の使い道についても考えてみませんか?

効果的なお金の使い道について

お金の三分法で使い分ける

まとまった金額の収入があると気が大きくなって、ついつい使いすぎてしまうことがあります。 バランスの良いお金の使い道として、以前にマンション経営コラムでご紹介した『お金の三分法※』があります。

お金の三分法とは、お金の使い道を『消費』『浪費』『投資』に分けることです。

- 消費……家賃、食費、光熱費、通信費など生活するのに必要なお金

- 浪費……交際費、美容費、お酒などの主に嗜好品にかけるお金

- 投資……習い事、運用など将来につながる生産性のあるものに使うお金

この三つにお金の使い道を分けてその上で、

投資 > 浪費 になるのが理想的です。

※マンション経営コラム「毎月のお給料、あなたの使い道は!?より引用

投資は、将来の自分や自分の身の回りに対してお金を使うため、目に見える効果がすぐに表れないので、ついつい後回しになりがちです。

時間をかけて成果を出していきますので、お金の使い道の一つとして投資も前向きに取り組みたいところです。

じっくりと時間をかけた不動産投資

不動産投資も、将来資産を生んでくれる投資商品のひとつです。

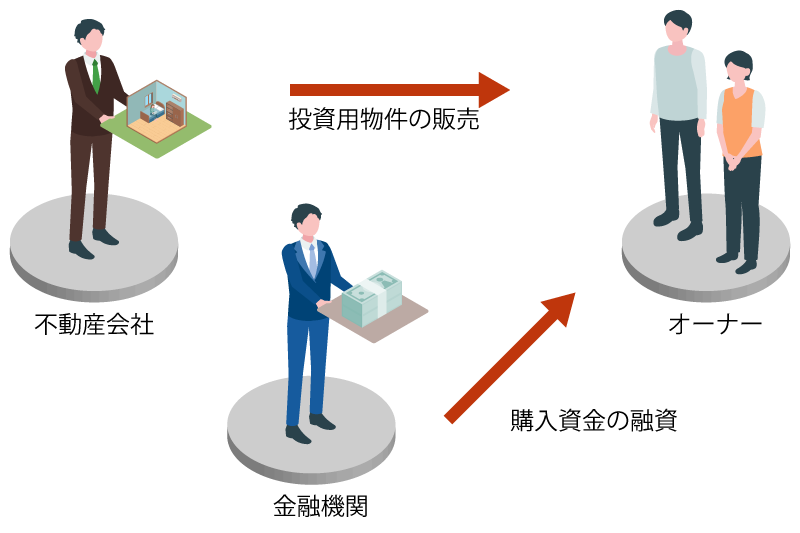

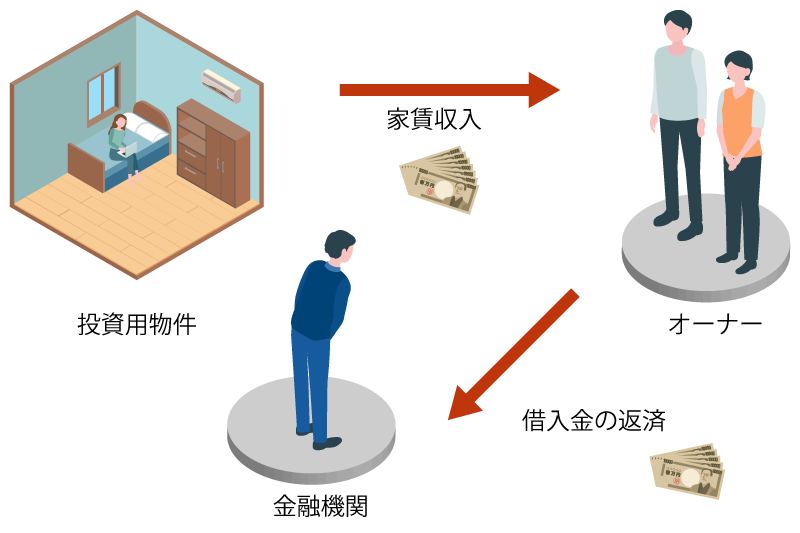

投資用の物件を購入して、毎月の家賃収入を得ることができます。長く保有するほど投資効果が見込めます。

不動産なので購入金額が高めですが、金融機関からの融資が受けられること、月々の返済は家賃から支払われるので、オーナーの負担は比較的少ないです。

不動産投資を始めるとき

不動産投資の運用

繰り上げ返済を活用して、楽々な投資

返済の期間や負担を減らすための方法

不動産投資は高額な投資物件の購入を、融資で活用することができるのが魅力です。

しかし借入金の返済を家賃収入で充てることができるとはいえ、返済期間や手元に残る金額のことを考えると、少しでも早く、あるいは少しでも負担を減らしたいと考えたくなります。

そこで、不動産投資の運用方法の一つとして、「繰り上げ返済」があります。

繰り上げ返済とは、収入が上がるまたは臨時収入などで金銭的に余裕ができた時に行います。

通常の返済とは別に借入金の元金を返済して、完済を前倒しにします。

繰り上げ返済をした方が良い人、しない方が良い人

金融機関から融資を受けて不動産を購入した場合、早く借入金を返済したい気持ちになるのは、多くの人に共通することだと思います。

しかし運用の目的次第で、その方法も変化します。

繰り上げ返済をした方が良い人

- 自己資金に余裕があり、生命保険の効果を不動産に求めていない

- 支払う利息を減らしたい・支払う期間を減らしたい

- 資産拡大のスピードを早めたい

繰り上げ返済をしない方が良い人

- 生命保険の代わりとして長期間不動産を保有したい

- 手元に資金を置いておきたい

なぜ生命保険代わり?

不動産購入のためにローンを組むと「団体信用生命保険」が付いてきます。

万が一の場合、ローンが完済されます。

残された家族には、家賃収入を得られる物件が残されます。

[/su_note]

このように繰り上げ返済をすることで、どのような効果が得られるのか十分に理解したうえで行うことが大切です。

2種類ある繰り上げ返済

繰り上げ返済には2つのタイプがあります。

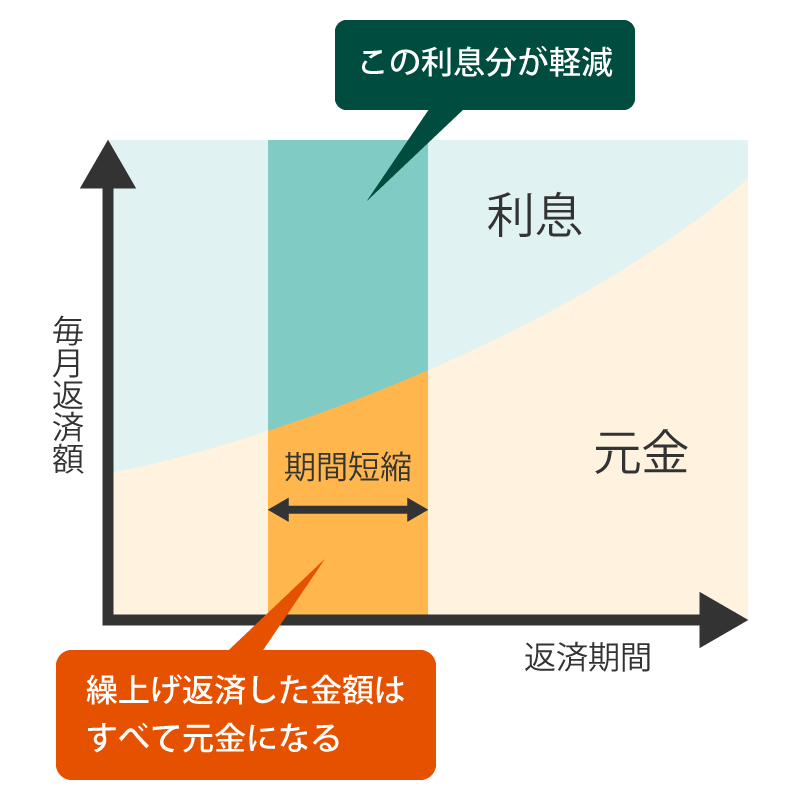

返済期間短縮型

返済期間短縮型を選ぶと、月々の返済額は変わりませんが、返済期間を短縮して素早くローンの返済期間を終えることができます。

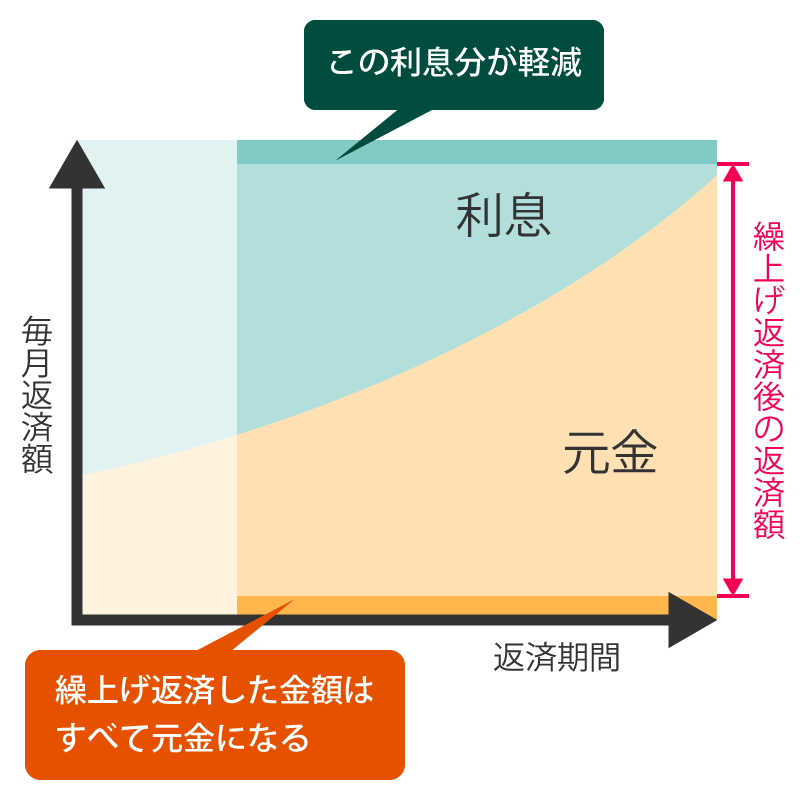

返済額軽減型

返済額軽減型を選んだ場合、元本を返済できローン残高が減るので、利息の負担が軽くなり毎月の支出を抑えることにつながります。

シミュレーションで計画を立てる

実際に繰り上げ返済を行った際に、月々の収支がどのように変化するか、近年では専用ソフトが充実して資産運用のシミュレーションもしやすくなりました。

どのような効果があるのか、自分に合った方法はどれなのか、不動産会社に相談してみることをお勧めします。

手持ち資金と相談しながら行いましょう

返済額を減らしたり、期間を短縮できたりと、将来の運用を考えるとメリットの大きいのが繰り上げ返済です。

しかし、自身の経済状況を十分に理解して行わないと、自己資金を減らしてしまったことで、突発的な修繕などに対応できないといったリスクにもなります。

また、生命保険としての効果を求めるのであれば、繰り上げ返済をしないという選択肢も考えられます。

そうしたリスクや目的をしっかりと管理しつつ、自己資金に余裕を作りながら、計画的に運用しましょう。

ボーナスはその余裕作りにも一役買ってくれます。

趣味や娯楽に充てつつも、将来の資産形成のために、少しずつでも繰り上げ返済に充ててみることをお勧めします。