お問い合わせ

お問い合わせ

相続問題が一般的な家庭でも

起きるように

2015年に相続税法の改正で、相続財産に係る基礎控除額が引き下げられました。

| 改正前 | 5,000 万円+( 1,000 万円×法定相続人の数) |

|---|---|

| 改正後 | 3,000 万円+( 600 万円×法定相続人の数) |

結果、基礎控除額を超えるケースが増えて、一般的な家庭でも相続税問題が発生しています。

あまり多くない遺産を巡って「相続」ならぬ「争族」という痛ましい事態になることもあります。

改正前

5,000万円

+

(1,000万円×3人)

=

8,000万円

相続財産が8,000万円以上の場合に相続税の申告

改正後

3,000万円

+

(600万円×3人)

=

4,800万円

相続財産が4,800万円以上の場合に相続税の申告

万が一の時に備えて、

不動産で相続税対策

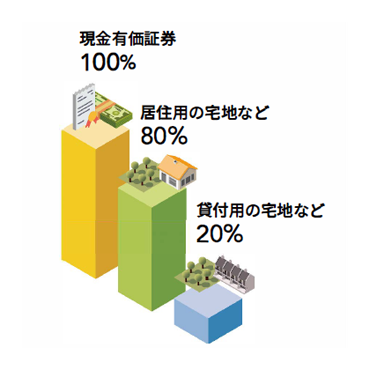

不動産の相続税対策は、残された家族の心配を和らげます。

相続税の課税額で、現金や有価証券などは時価ですが、不動産は「評価額」に税率をかけるため、税額を圧縮できます。

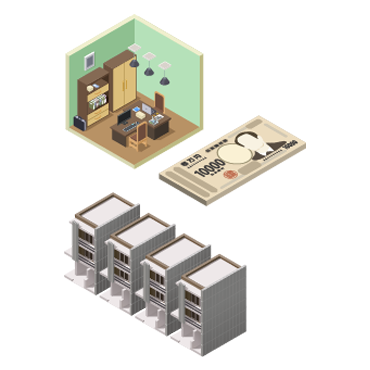

相続後も不動産からの家賃収入で、安心して暮らすことができます。また、いざという時には、不動産を売却して現金化することもできます。

課税対象額の控除が

受けられる

相続後も毎月、

家賃収入が得られる

いざという時には、

売却して現金化