お問い合わせ

お問い合わせ- TOP

- マンション経営コラム

- 今さら聞けない「ワンルームマンション投資」とは?

今さら聞けない

「ワンルームマンション投資」とは?

マンション投資の目的の一つに、家賃収入で不労所得を得るというのがあります。

投資用のマンションを購入してオーナーになることで、定期的な収入を確保することができます。

なんとなく知っているようなマンション投資について、分かりやすく解説します。

不労所得を得るためのマンション投資

1棟または1室のどちらを選ぶべきか

マンション投資を始めるにあたって検討するのが、どのくらいの規模の物件を購入すべきかです。

マンション1棟を購入して、スケールメリットを活かす方法もあれば、手堅く1室からスタートする方法もあります。

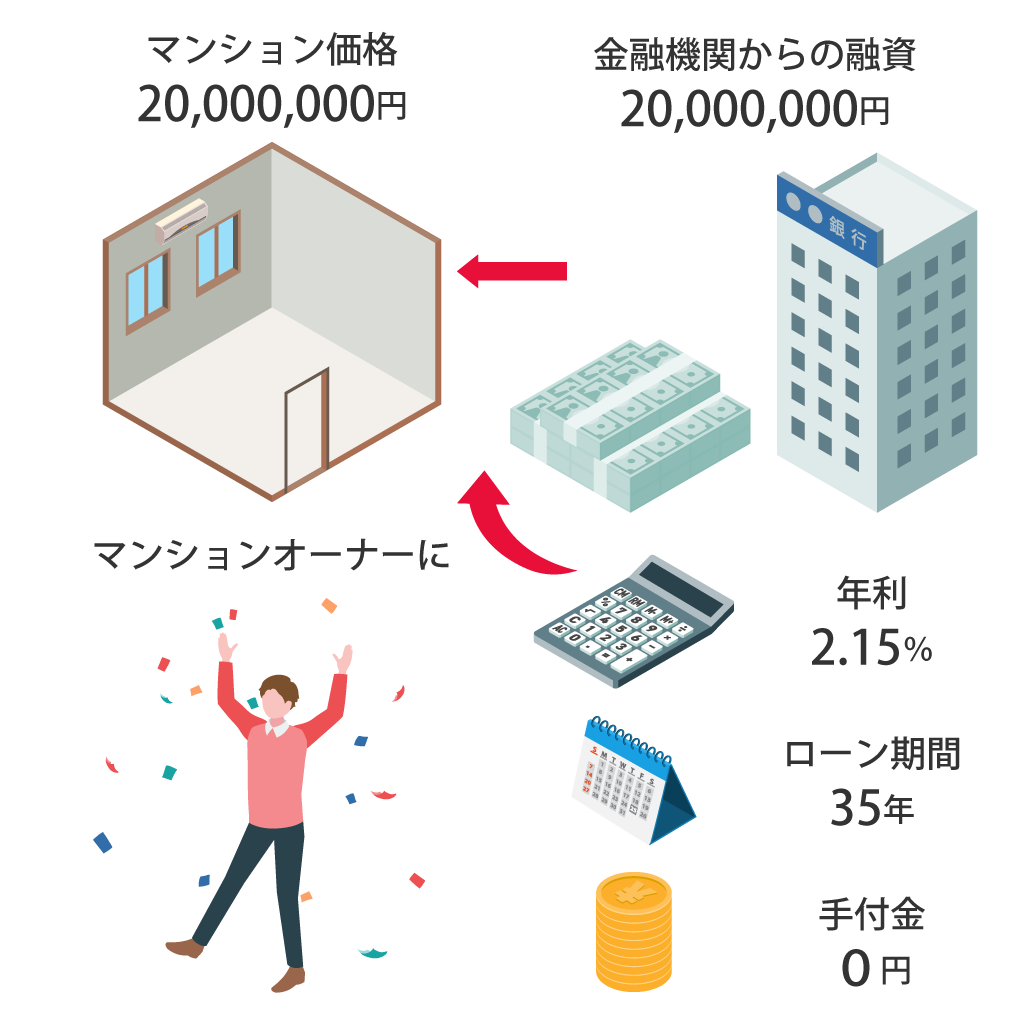

どちらの方法でも、投資用マンションを現金購入するだけの資金が用意できない方が大半です。

金融機関から融資を組んで購入しますが、借入金の返済は入居者の家賃収入を充当しますので、自分のお財布から返済することはありません。

返済に自己負担が少ないのならば、大きな家賃収入が見込まれる、アパートやマンションを1棟買ってオーナーになるのはどうでしょうか?建物を丸ごと購入するので、考えただけでお金がかかりそうです。

融資を受けるにしても、頭金もある程度必要になります。

金融機関の融資条件も厳しくなります。年収だけでなく資産状況も融資審査対象になるので、初心者にはハードルが高くなります。

ワンルームマンション一室の区分所有は、年収などの条件はあるものの、融資を組むこともできるので、まとまった頭金の用意が難しい若い人でも取り組むことができます。

ワンルームマンション投資の仕組み

サンプルシミュレーション

ワンルームマンション投資は儲からない?

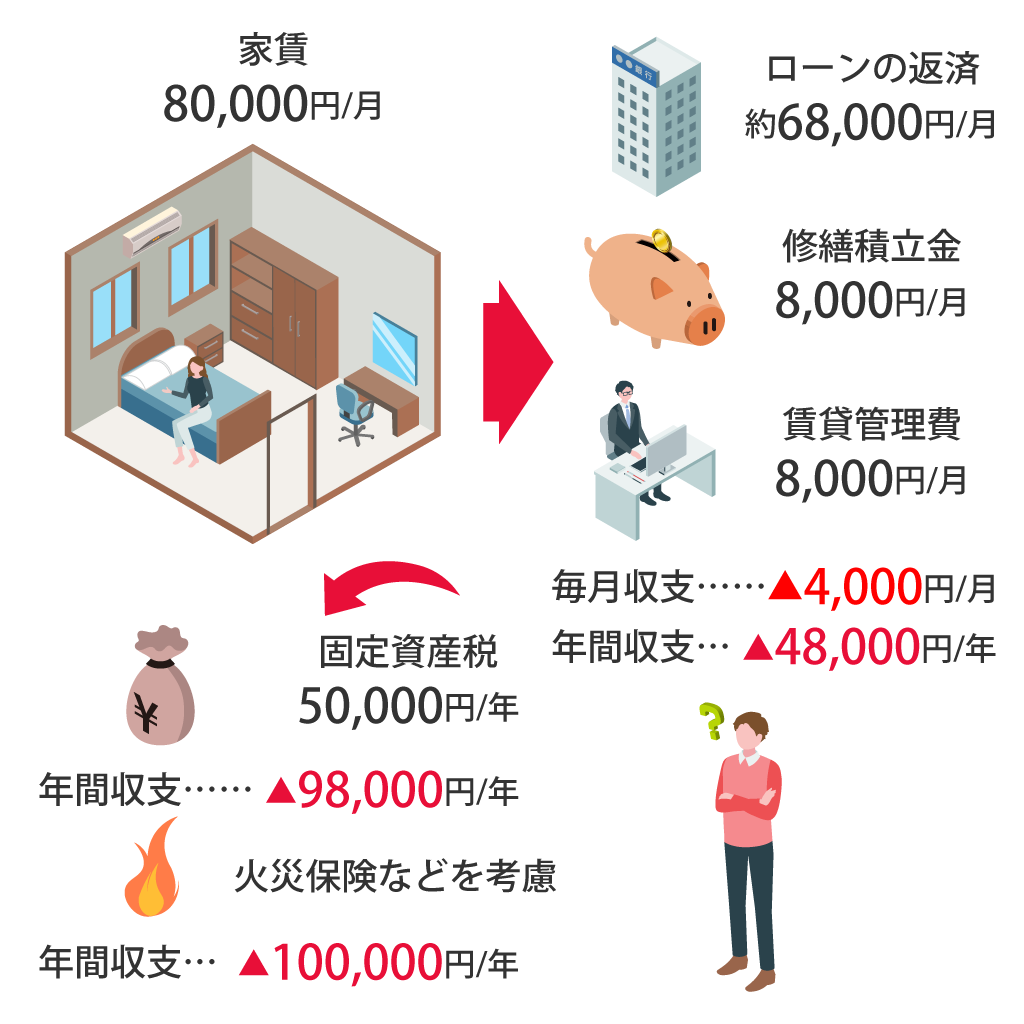

手付金なしの100%ローン組んだ場合、受け取れる家賃から管理費や修繕積立金などを差し引いて銀行への返済をすると、月々数千円のプラスは出ます。

毎年かかる固定資産税を差し引くと月々のプラスがなくなります。換算すると月々数千円のマイナスが出てしまいます。年間で考えるとプラスの運用はできません。

手付金をある程度入れれば月収支をプラスにする運用もできますが、あくまで投下した金額に対しての結果です。

月の収支がマイナスだと儲からないと思われるかもしれません。確かに数千円でもお財布から出て行ってしまうからです。

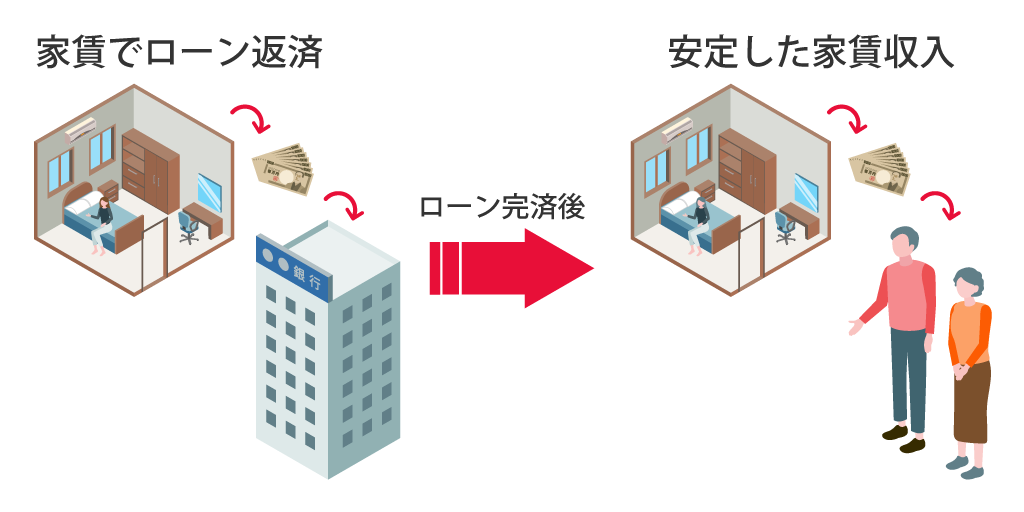

しかし、マンション投資をされる方は、目先のお金ではなく将来プラスを得られるように今から積立をすると考える方が多いのです。

月数千円の支払いがローンを完済したら、将来数万円の収入になるのです。そう考えれば、こんなに投資効率のいい商品はないと思います。

将来を見据えたマンション投資

ワンルームマンション投資の4つの目的

将来の個人年金としてのマンション投資

公的年金の補填のために、個人年金としてマンション投資を始める方が多いです。

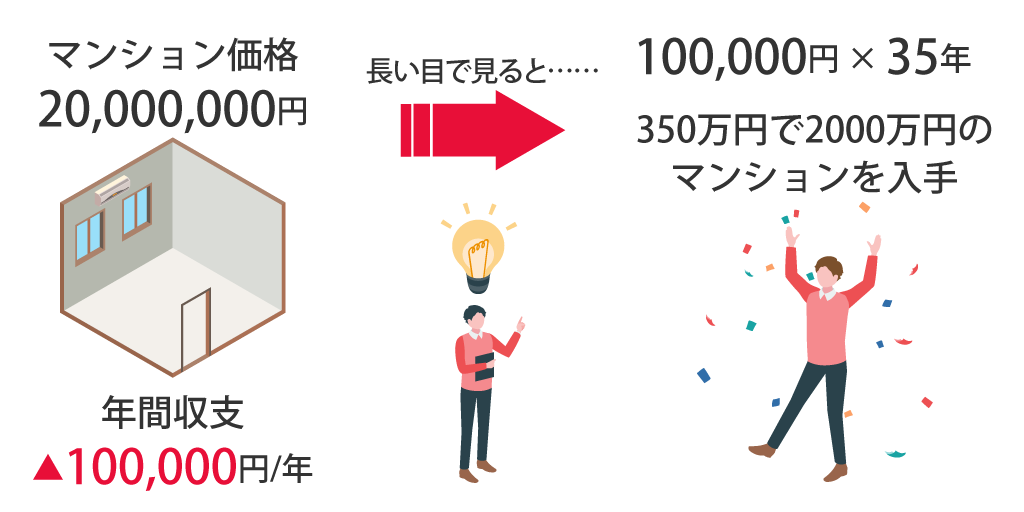

老後にゆとりある生活をするためには、公的年金に加えて2000万円を準備する必要があると言われています。

個人年金などの積み立てをしている方もいると思いますが、積立金が高い、個人年金を受け取る期間が一生涯ではなく期限がある、支払い総金額と受け取り総金額の差があまりないなど、安心してすべてを預けられるとは言えないようです。

マンションなどの不動産の場合は、月々の支払いの大半を家賃収入が負担しているため、自分の支払額は少なく 、ローン完済後には家賃をすべて収入として受け取ることができるので安心です。マンションを所有している限り、家賃を受け取ることができるので、長期間に亘って安定した収入を確保することが出来ます。

団体信用生命保険で生命保険がわりに

不動産を融資で活用して購入する場合、団体信用生命保険(団信)の加入は必須になります。団信は金融機関がかける保険のことです。保険に関わる保証料や保険金は金融機関が負担します。

契約者に死亡や高度障害など万が一のことがあった場合、ローン残高はゼロになります。

残されたご家族には、家賃収入を残してあげることもできます。まとまったお金が必要になれば売却して現金化することもできます。

最近ではガンと診断された場合や三大疾病になってしまったとき、あるいは要介護になったときに適用される団信もありますので、マンション投資は生命保険としても有効です。

忙しくて時間が取れない人でも可能

日々の仕事や生活に追われて、投資のために時間がとれない人にこそ、マンション投資は最適です。

投資の勉強をする時間や運用する時間もないので、銀行にお金を預けたままの人は多いと思います。

金利の低い今、銀行にお金を預けていても増えることはありません。逆に引き出すのに手数料がかかりマイナスになってしまうこともあります。

本人が忙しいのなら、お金に働いてもらわないとお金は増えません。

口座に眠っているお金を頭金として、マンションを購入。あとは人に貸すだけで、ローンの返済が進んでいきます。そして完済後には不動産という実物資産と、毎月の安定収入をもたらしてくれるのです。

また、インフレの場合も現金に比べて不動産は実物資産なので、資産の価値は安定しています。

相続税対策としてのマンション投資

一時期は、節税として投資用の新築ワンルームマンションを購入すると、所得税や住民税の減税になると言われていました。しかし初年度から数年間のみ有効で、現実的ではありません。

同じ税金対策としても、最近では投資用マンションを相続税対策として購入している人もいます。

保有してる資産を子供や孫に残してあげたいと思っても、現金や有価証券では相続税が保有している分だけ掛かります。一方、不動産を購入して人に貸し出すことで、相続税の課税対象となる金額を下げることが出来ます。

ワンルームマンション投資は

こんな人にオススメ

投資に向いてなさそうな、めんどくさがり屋な人でもマンション投資なら可能です。

毎月1回行うのは、口座のお金の流れを確認するだけです。投資した後に自分で動くようなことはありません。

普段から忙しい人にもおススメです。特に何もしなくても、入居者の家賃でローンの返済が進んで行きます。これも毎月1回、口座のお金を確認するだけで大丈夫です。

お勤めの方でも終身雇用ではなくなったご時世、将来の年金に不安がある人は多いでしょう。将来のために大きな金額を毎月積み立てて、今の生活を楽しめないのも本末転倒です。

マンション投資は、毎月の積立金(支払い額)が負担の少ない範囲なので、今の生活を変えずに始めることができる投資です。ある程度まとまった頭金があれば、20代でお勤めの方でもスタートできます。

運用の手間がかからないように様々なサポートプランがあります。自分に合った会社やサポートを検討してみましょう。

マンション投資は仕事終わりや休日はゆっくり過ごしたい方、家族のために時間を使いたい方にも合っています。

儲けるための投資ではなく、安心安定を得るためのマンション投資。貯金するよりも効率的な運用で、少額から始められるので若い方にピッタリの投資です。