お問い合わせ

お問い合わせ

「『頭金0円』でマンション投資」に

惑わされない

ワンルームマンション投資の謳い文句に「『頭金0円』で始められます!」を見かけることがあります。

残念なことに手持ちの資金が0円では、マンション投資を始めることはできません。

すべての不動産業社ではありませんが、心無い業者には強引な勧誘をすることがあり、決断を促すための台詞として「頭金0円」を使うことがあります。

その大半は、マンション購入で利用するローンの頭金を指しています。

ワンルームマンション投資は、初期投資を少なく始めることができるのが特長ですが、完全に0円で始めることは現実的ではありません。

「オーバーローン」と呼ばれる、マンション代金だけでなく、諸々の諸費用も含めてローンを組むという方法もあります。

しかし、オーバーローンをするということはその分利回りが悪くなり、運用に大きく影響が出てしまうので、方法としてあっても推奨はされません。

投資用マンションの購入で、ローンの頭金を0円にはできたとしても、その他に必要になる初期費用に関しては別途用意する必要があります。

具体的にどのような費用がどれくらい必要になってくるのか、用途別に解説していきます。

あらかじめ、必要な金額を具体的に知ることで、無理なくワンルームマンション投資に取り組むことができると思います。

ワンルームマンション投資の

初期費用の種類と金額

印紙税

マンションに限らず、売買契約書には収入印紙を貼付する必要があります。売買代金によってその金額が決まっています。

例えば1000~5000万円の場合、印紙代は1万円です。

近年では不動産売買は電子契約が可能になったので、その場合印紙が不要になり1万円節約することができます。

また金融機関から融資を受けて購入する場合には、金銭消費貸借契約書にも収入印紙2万円分を貼付する必要があります。

金銭消費貸借契約書では、まだ電子契約はできないので印紙代は節約できません。

登録免許税

次の項目で説明する司法書士報酬と併せて登記費用とまとめられることが多いですが、今回は分けて説明します。

中古マンションを購入した場合、所有権を自分に設定しておく必要があります。その名の通り所有権移転登記です。

何かあった時に「このマンションは自分の物だ!」と法律的に証明するためです。

新築マンションの場合は所有権保存登記となります。税率も変わってくるので、今回は割愛します。

登録免許税の概要

所有権移転登記に以下の内容が課せられます。

土地分として固定資産税評価額の2.0%

(令和5年3月31日までは1.5%)

建物分として固定資産税評価額の2.0%

融資を受けて購入する場合は、以下の内容が課せられます。

抵当権の設定登記として借入額の0.4%

登録免許税のサンプル

例えば2000万円の中古マンションを購入した場合、土地代800万円・建物代1200万円、手付金0円のフルローンとすると、次の通りになります。

固定資産税評価額の相場は、次の通りです。

土地:200万円

建物:250万円

相場の数字を基に計算します。

土地:200万円 × 1.5% = 3万円

建物:250万円 × 2% = 5万円

借入:2000万円 × 0.4% = 8万円

すべて合わせると16万円となります。

司法書士報酬

マンションを購入すると、所有権登記や抵当権設定登記などの手続きが発生します。専門的な内容が多いため、司法書士などの専門家に依頼するのが一般的です。

プロの手を借りるのが速く確実ですが、それなりの費用がかかります。報酬金額については、司法書士事務所ごとに設定されています。

各手続きと司法書士への報酬金額(全国平均)

- 不動産移転登記(売買):51,832円

- 不動産移転登記(相続):66,604円

- 所有権保存登記:25,462円

- 抵当権設定登記:39,712円

あくまでも平均値ですが、中古マンションを購入した場合は、

不動産移転登記で5万円程度

ローンを組んで契約したのなら抵当権設定登記で4万円程度

併せて9万円程度が必要になります。

また東京都の相場では、おおよそ10万円以上はかかります。

不動産取得税

不動産を取得した際には「不動産取得税」を支払う必要があります。税率は一律で固定資産税評価額の3%が設定されています。

不動産取得税のサンプル

例えば2000万円の中古マンションを購入した場合、土地代800万円・建物代1200万円、次の通りになります。

固定資産税評価額の相場は、次の通りです。

土地:200万円

建物:250万円

相場の数字を基に計算します。

土地:200万円 × 3% = 6万円

建物:250万円 × 3% = 7.5万円

合計で13.5万円となります。

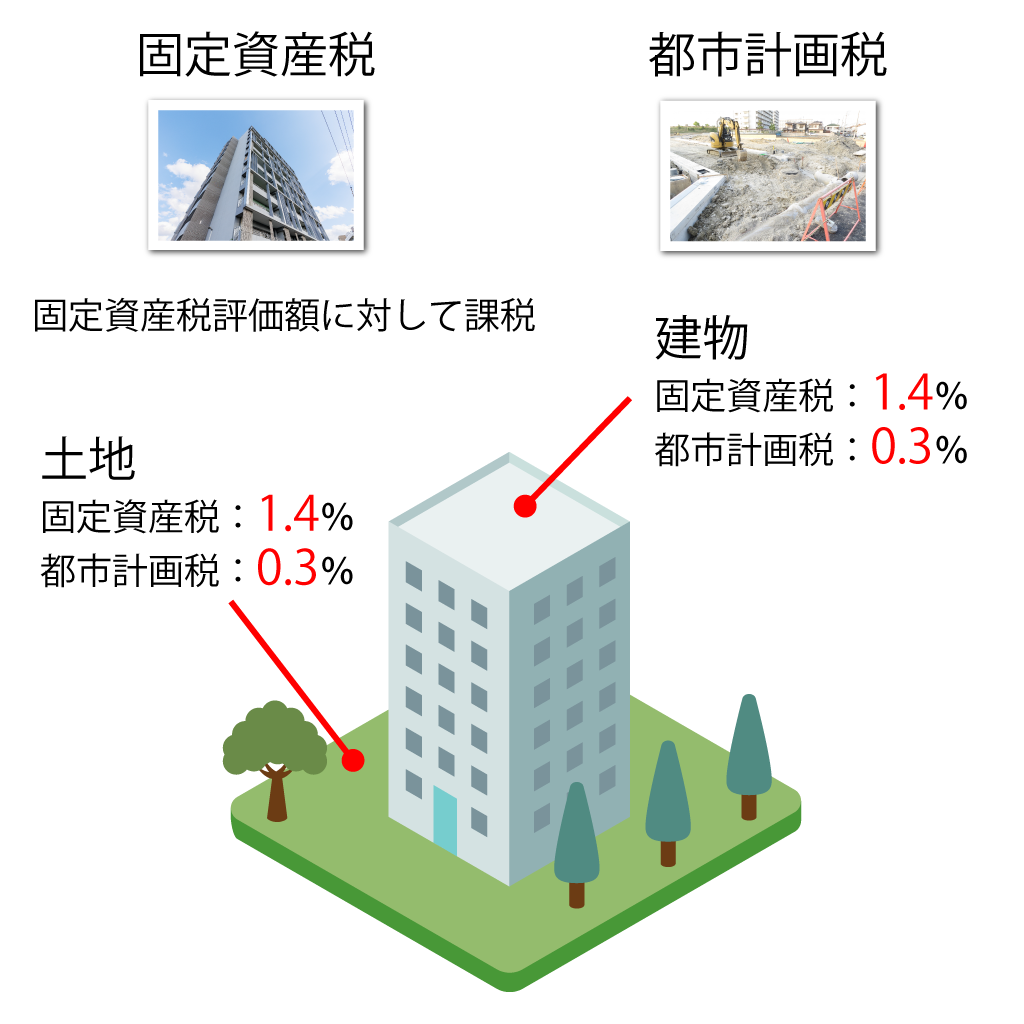

固定資産税・都市計画税

不動産を所有していると毎年1月1日時点での所有者に対して市町村から固定資産税・都市計画税が課税されます。

固定資産税は所有している土地や建物などにかかる税金です。また、、都市計画事業や土地区画整理事業などの費用に充てるための税金です。

土地・建物それぞれの固定資産税評価額に対して

固定資産税:1.4%

都市計画税:0.3%

の税率で課されます。

固定資産税・都市計画税は、不動産を所有している間は毎年かかります。

1年の途中から所有した場合どうなるのでしょうか?

例えば、元大家さんと自分とで半年ずつ所有した年の場合、その年の固定資産税および都市計画税に関しては半分ずつ負担します。

購入時にその年の残りの日数に応じた割合分を売主である元大家さんに支払います。

仲介手数料

仲介業者を経由してマンションを購入した場合、仲介業者に対して手数料を支払います。

手数料は仲介業者が決めることができます。手数料の条件については、取引した物件の価格によって異なります。

- 400万円超:物件価格(税抜)×3%+6万円+消費税

- 200万円~400万円以下:物件価格(税抜)×4%+2万円+消費税

- 200万円以下:物件価格(税抜)×5%+消費税

様々な種類の物件を多く紹介してもらうことができますが、購入した時には別途、手数料がかかるのを考慮する必要があります。

しかし、ワンルームマンション投資において、仲介業者を経由してマンションを購入することは殆どありません。

基本的にワンルームマンション業者が買い取った物件を購入するので、間に別の業者が入ることはありません。

ローン事務手数料

ローンを組んでマンション投資をする場合、金融機関に対して事務手数料を支払う必要があります。

事務手数料は2種類あります。

①定額制

②定率制

事業用ローンの場合、定額制の場合は30万円程度の金融機関が多く、定率制の場合は借入金額の1~3%が一般的です。

火災保険・地震保険

マンション投資をするにあたって、火災保険の加入は必須です。地震保険は任意ですが、入っておいた方が安心です。

火災や地震などの災害が発生した時、建物は使えなくなったのにローンだけが残ってしまった……という事態を避けるためです。

マンションの火災保険金額は「再調達価額」×保険料率によって決められます。

再調達価額とは「同じ建物を建てるとしたら、いくら必要か」を指す金額のことです。

保険金額、つまり保証される金額の相場はワンルームマンションの場合400~500万円です。

保険料の相場は、ワンルームマンションの場合、5年間で1.5~2万円程度です。年間にすると3,000~4,000円となります。

地震保険の保険金額は火災保険の50%までしか組めない上に、保険料は5年で3万円程度です。コストパフォーマンスが良くないので、入らない人がほとんどです。

管理費・修繕積立金

ワンルームマンションを購入すると、そのマンションの管理組合に加入することになります。加入後は、管理費・修繕積立金を支払います。

エントランスやエレベーターなど共有部分の保守や、建物全体のメンテナンスに使われています。

月ごとに請求されるもので、初回は購入した月の残り日数に応じて日割り分を購入時に支払うこととなります。

初期費用のシミュレーション

上記で説明してきた費用について、2000万円の中古マンションを手付金0円のフルローンで購入した場合で、シミュレーションしてみます。

※2000万円の内訳は土地が800万円、建物1200万円と設定します。

- 印紙税:2万円

- 登録免許税:16万円

- 司法書士報酬:9万円

- 不動産取得税:13.5万円

- 固定資産税:購入したタイミングで変わるので割愛

- 仲介手数料:0円

- ローン事務手数料:30万円

- 火災保険(地震保険):1.5万円

- 管理費・修繕積立金:こちらも購入したタイミングで変わるので割愛

計72万円が、マンションを購入したと時の初期費用としてかかります。

また不動産取得税は物件の引き渡し後、だいたい3~6ヶ月後に請求が来ます。

「購入時にかかる費用」とは言えませんが、予め用意しておいた方がいいという観点から、今回は初期費用に含まれています。

中古マンションを購入する時に必要な金額は、割愛した費用を併せて100万円前後かかると考えてください。

それでも「頭金0円」を謳う場合

ローンの種類について

ワンルームマンション投資について勉強をしている中で、「オーバーローン」という言葉を聞いたことがあると思います。

オーバーローンについて、正しく理解していないとリスクが高くなるので解説します。

不動産購入でローンを組む場合、一般的には3種類のパターンがあります。

-

購入金額の一部をローン

読んで字のごとくです。自己資金で頭金としていくらかを支払い、残った金額をローン契約するという方法です。

-

フルローン

物件の購入金額を全額ローン契約する方法です。

「頭金0円で始められる」を謳っている場合、この方法を指していることが多いです。

-

オーバーローン

物件の購入費用全額に加えて、上記で説明した初期費用まで全て含めてローン契約をするという方法です。

基本的に金融機関は物件価格に対して融資をするので、物件価格と同額が「フルローン」、物件価格をオーバーしていると「オーバーローン」と言われるます。

オーバーローンには要注意

オーバーローンを利用すると、本当に「頭金0円で始められる」ます。しかし融資の金額が大きくなるため、月々の支払い額が増えます。さらに利回りが悪くなります。

初期費用が90万円と仮定すると、利回りは0.2%程マイナスになります。そして月々の支払いは3000~5000円多くなります。

ワンルームマンション投資の収入源は家賃だけなので、支払いが数千円増えるだけで、負担が大きくなるのは目に見えています。

熱心に頭金0円を謳って、オーバーローンを勧めてくる不動産業者には要注意です。とにかく売ってしまおうという意思が丸見えです。

まとめ

今回はワンルームマンション投資にかかる初期費用について、詳しくご紹介してきました。

広告などで「頭金0円」と謳っているものは「ローンの頭金」が0円を指しているのが大半です。あるいは、前述の「オーバーローン」の斡旋のように、購入後の負担を考慮していないものもあります。

手持ちの資金を浮かそうとして頭金や初期費用を減らすと、それだけリターンも減ってしまうということです。

ワンルームマンション投資でしっかりと利益を得るためには、焦らずにある程度の初期費用を貯めてから臨むことをオススメします。