お問い合わせ

お問い合わせ

2019年7月21日に第25回参議院選挙が行われました。

今回の選挙の争点として、

- 消費税の引き上げ(増税)

- 日本国憲法改定

- 年金制度・老後不安を含む社会保障

消費税増税や社会保障など、直接私たちにかかわってくる議案もありますので今後の動向が注目されます。

さて今回は、争点の1つとして取り上げられていた「老後2000万円問題」について考えてみます。

老後2000万円問題とは?

2019年6月3日に提出された、金融庁の市場ワーキング・グループがまとめた報告書で、

「夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1,300万円~2,000万円になる」

と記載されていたことが、問題の発端のようです。

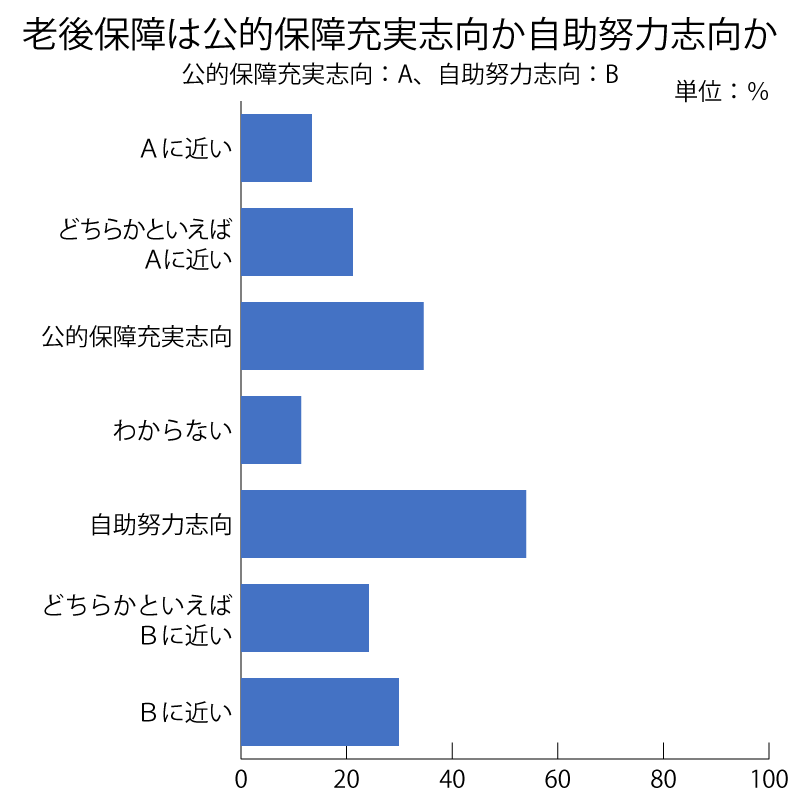

しかし、公的年金ではゆとりある老後が送れないという考え方については、今に始まったことではありません。

2004年に公益財団法人生命文化センターが実施した「生活保障に関する調査」によると、すでに公的年金だけに頼らないと考えている人が多いという結果がでています。

2000万円を準備できますか?

誰もが2,000万円を準備するとは限りませんが、2,000万円を準備すると仮定します。

「2000万円」と言っても、人によって感覚は大きく違うと思います。

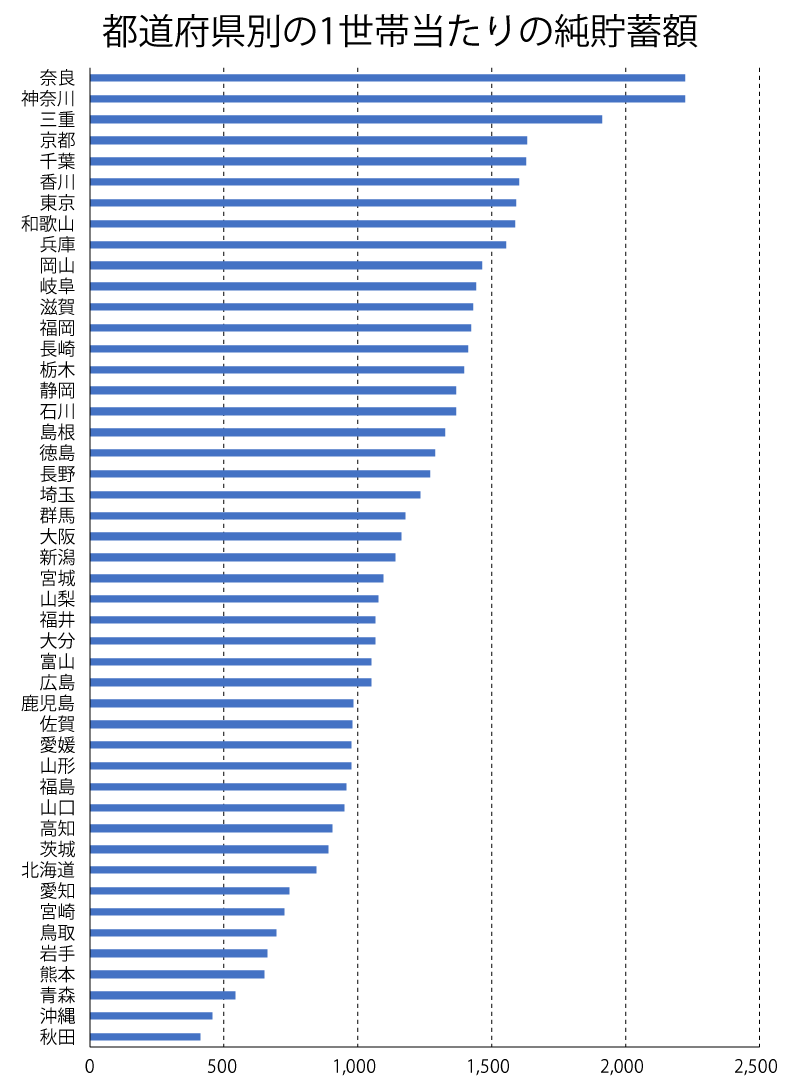

総務省統計局が調査している「家計調査」によると、全国平均の純貯蓄額は1,194万円となっています。

出典:総務省統計局「家計調査報告(貯蓄・負債編)・二人以上の世帯」2018年

※都道府県は都道府県庁所在地(東京都は23区)のもの。

純貯蓄額の内訳を見てみると、地域ごとに大きな差があることが分かります。

もっとも純貯蓄額が高いのは、奈良で2,223万円。

その一方でもっとも低いのは、秋田で412万円。その差額はなんと1,811万円です。

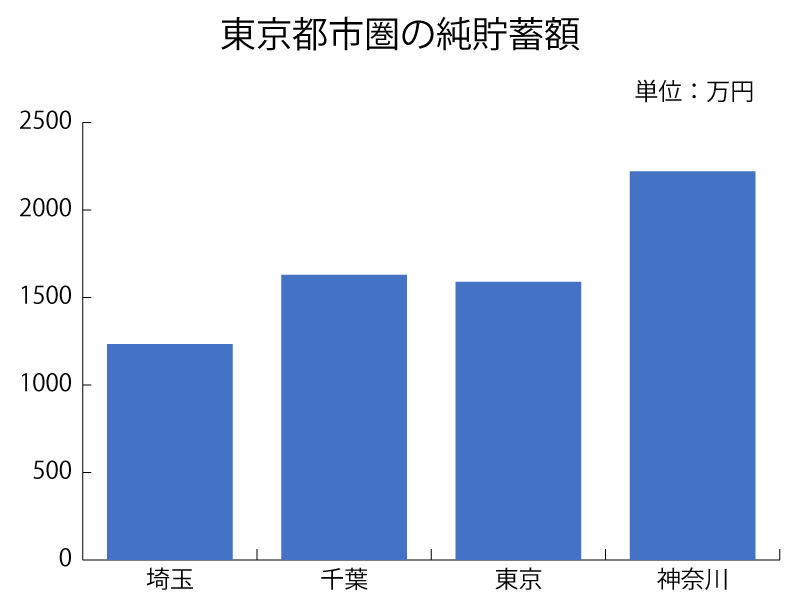

また東京都市圏で比較してみても開きがあります。

あくまでも平均値ですので、総じて皆が上記の金額を貯蓄しているわけではありませんが、2000万円という金額は全国的にみると、とても厳しい数字に聞こえますね。

しかし、厳しいからと言って何もしないわけにはいきません。

自分の出来る範囲内で、将来の準備をすることが大切です。

利率を考えると、とても貯蓄だけでは追いつかないので、「資産運用」が必要になります。

株式投資、投資信託や不動産投資など資産運用の種類は様々です。

その中でも、働きながら安定的に、かつ効率的な運用ができる「中古マンション経営」をお勧めしています。

老後に備えて2000万円を準備するのは大変かもしれません。

長い目でみて適切な資産運用を行えば、手の届く数字になるかもしれません。