お問い合わせ

お問い合わせ

マンション経営に

取り組む理由

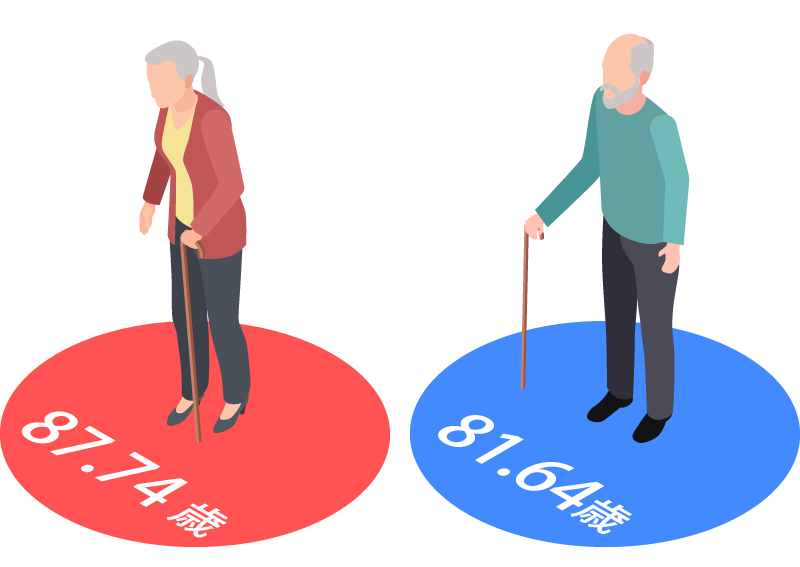

世界でも長寿国な日本

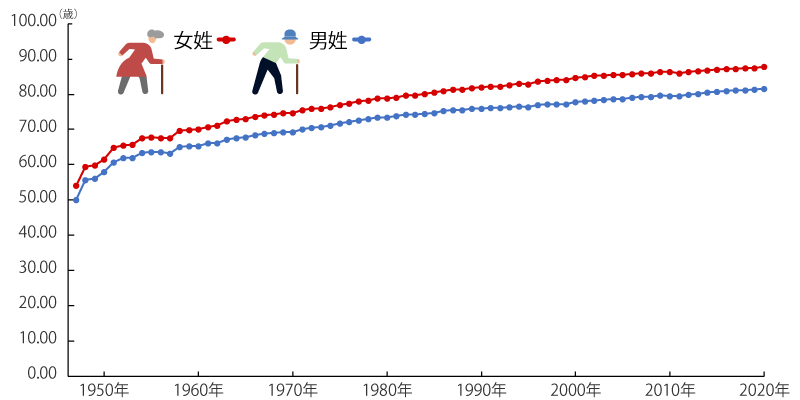

日本は世界有数の長寿国であり、日本人の平均寿命は年々伸びています。2020年の時点で男性81.56歳、女性87.71歳です。

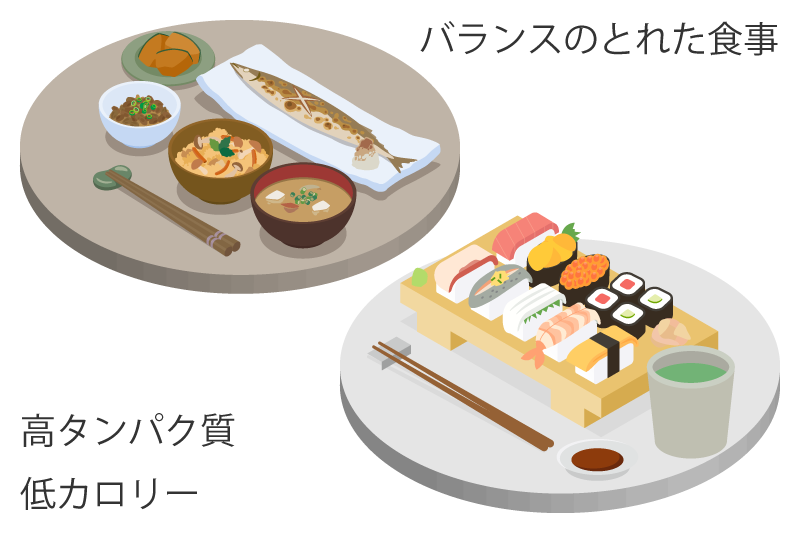

長寿国となった要因として「食生活」と「医療体制」の2点が挙げられています。

- 栄養的にバランスの取れた和食中心の

食事 - 高タンパク質・低カロリーな食生活

- 充実した医療体制

- 誰もが受けられる国民皆保険制度

厚生労働省「令和2年・簡易生命表」

日本人の平均寿命の推移

厚生労働省「簡易生命表」を基にグラフ化

国別の平均寿命

WHO「Life Expectancy 2019」を基に作成

長生きすることが、

老後のリスクになることも

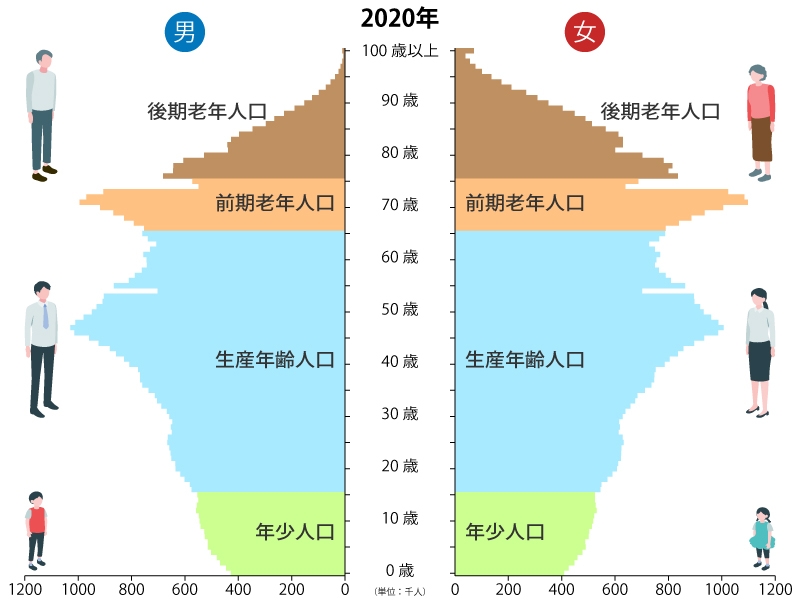

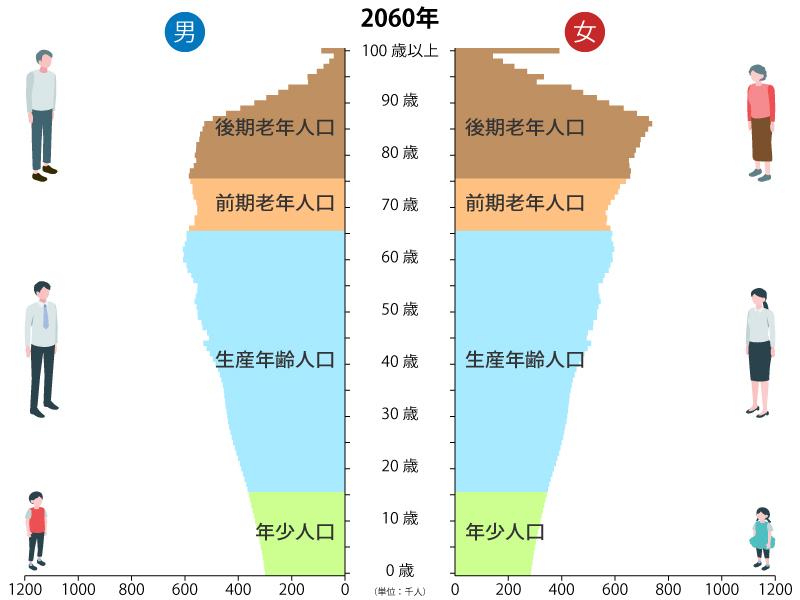

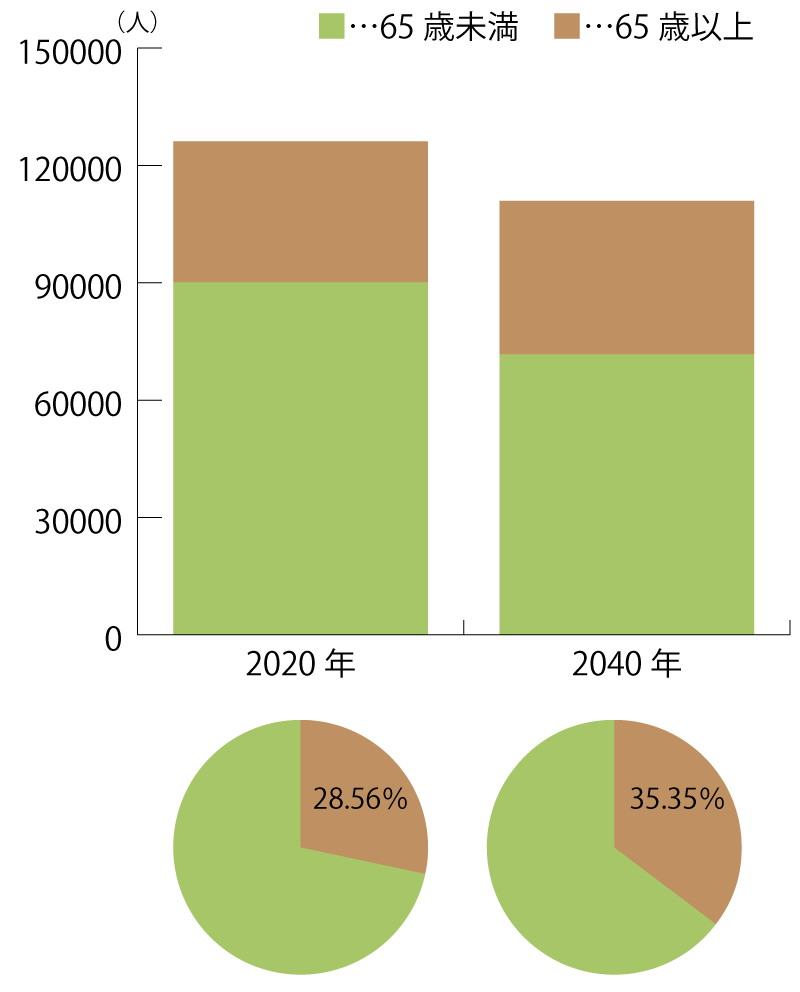

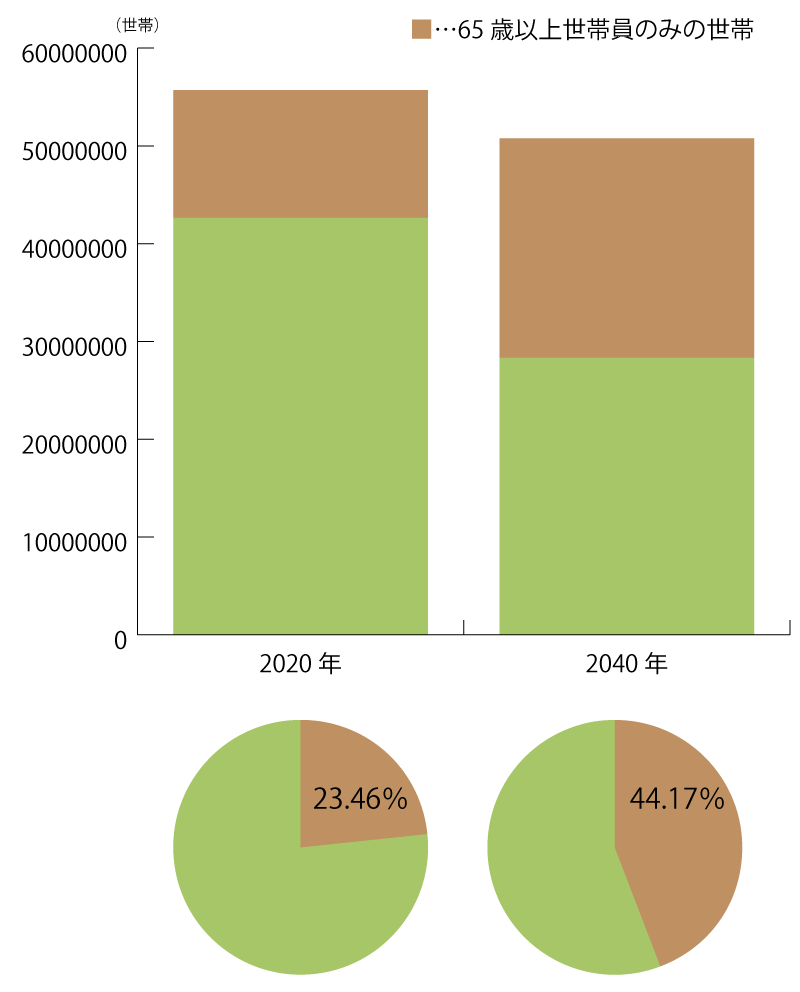

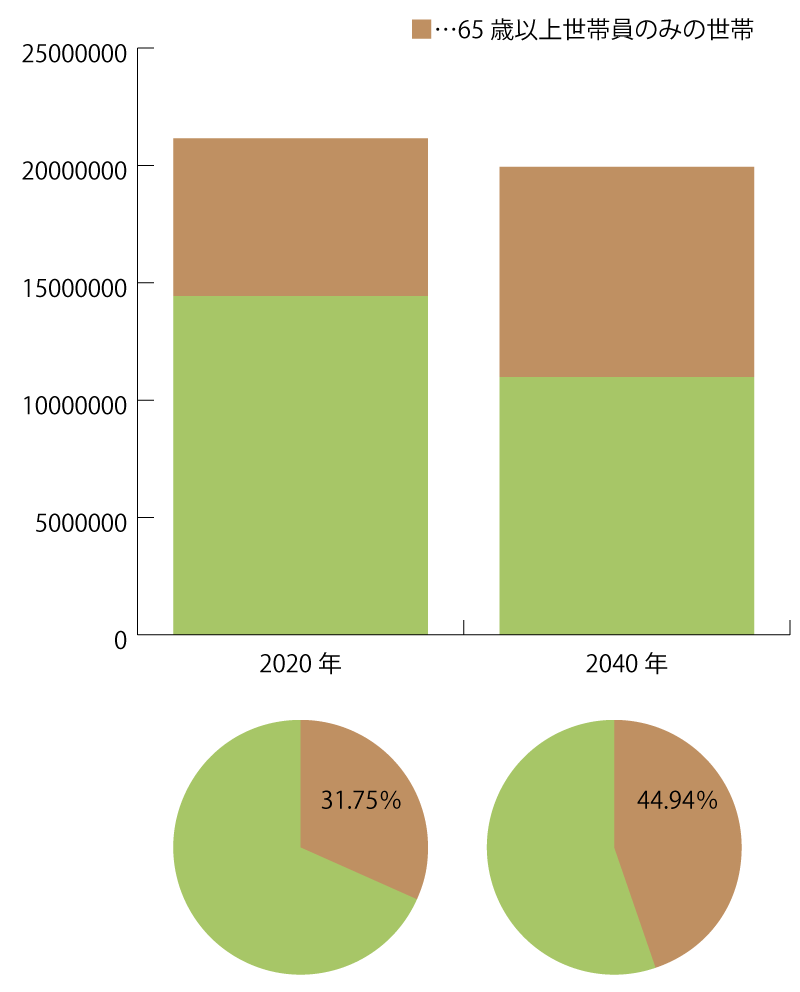

人口と年齢

長生きすることは素晴らしいことですが、もろ手を挙げて喜べない事情が私たちには存在します。それは、老後の生活資金の問題です。

私たち日本人は、長生きすることでリスクを抱えているのです。

高齢者の割合

働き手に対する老年人口の

比率の上昇

日本の公的年金は、現役世代が高齢者を支える「賦課方式」です。

2020年は2人で1人を支えていますが、高齢化社会が進み若年層の労働人口が減少すると、負担は増えていきます。

2040年には1.5人で1人を支えることになると予想されています。

支給年齢引き上げや、年金受給額の減額は避けられません。

2020年は2人で1人

2040年には1.5人で1人

総務省統計局

「人口推計:年齢(各歳),男女別人口」

国立社会保障・人口問題研究所

「人口ピラミッド」

年金支給額予想

| 平均月給 | 単身 | 夫・会社員 妻・専業主婦 |

|---|---|---|

| 30万円 | 約12万円 | 約15万円 |

| 40万円 | 約14万円 | 約17万円 |

| 50万円 | 約17万円 | 約21万円 |

※初出:週刊ダイアモンド

※現在年齢が40歳の方の場合の65歳時点での予想年金支給額

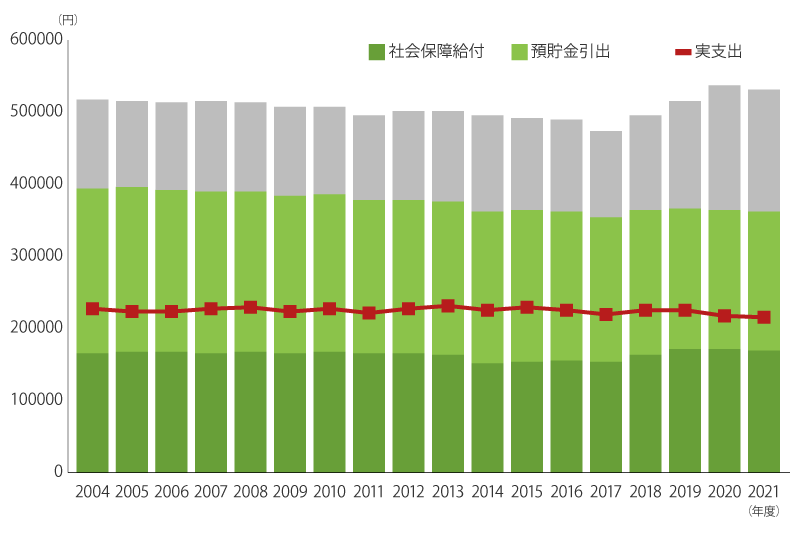

老後の生活費

総務省の「家計調査」によると、65歳以上の年金生活者の収入と支出を見ると、年金だけでは実支出に届いていません。

不足分は預貯金などから充当しています。年金だけで悠々自適に暮らしてくことは、事実上できなくなりました。

何らかの方法で、公的年金以外の収入を得る必要があります。

堅実に将来に備える方法

低金利の時代が続く中で銀行預金を続けるだけでは、将来の生活に必要な資産を作るのは難しいといえます。

頑張って必要な金額まで貯められたとしても、定年退職後は切り崩していくだけです。また退職金を上乗せして考えても、切り崩していくことには変わりなく、不安は拭い去れません。

そこで必要なのが、お金でお金を生み出す投資です。

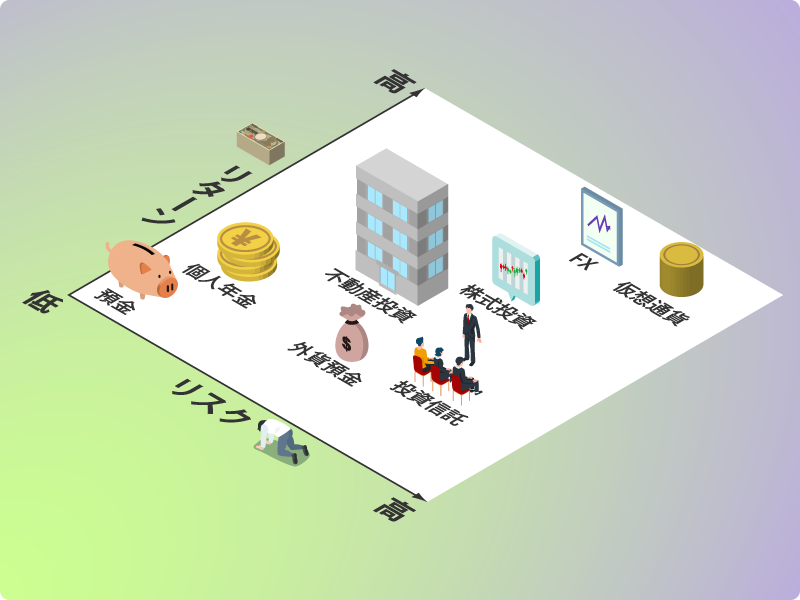

投資にはさまざまな種類があり、それぞれにメリットとデメリットがあります。内容をよく比較検討して、ご自身に合ったものを選ぶのが良いでしょう。

またどの投資を始めるにせよ、分散投資をお勧めしています。これはその名の通り、資本を分散させて投資する方法です。

資金を一カ所に集中させず、不動産、株式、現金というように、複数の種類に分散させることが、最も効果的かつ安全な投資方法といえます。

数ある投資の中でも、リスクが管理しやすく安定的なリターンが得られる不動産投資を分散投資の核として取り組まれることをお勧めしています。

資産形成の種類と特徴

| 投資種類 | 投資概要 |

|---|---|

| 不動産投資 |

メリット

デメリット

|

| 預貯金 |

メリット

デメリット

|

| 個人年金保険 |

メリット

デメリット

|

| 株式投資 |

メリット

デメリット

|

| 投資信託 |

メリット

デメリット

|

| 外貨預金 |

メリット

デメリット

|

| FX(外国為替証拠金取引) |

メリット

デメリット

|

不動産投資で資産形成

分散投資の核として、不動産投資をお勧めしています。

不動産投資の種類と

区分所有のマンション投資を

お勧めする理由

不動産投資の種類

- マンション投資(区分)……「区分所有」はマンションの一室を購入して、家賃収入を得ます。

少額で始めることができて、取引数も多いため初心者の方が最初に取り組む不動産投資となっています。 - マンション投資(一棟)……マンション一棟を購入します。

初期投資の金額はかなりのものになりますが、スケールメリットを活かした運用ができます。 - アパート……木造のアパート一棟はマンション一棟よりも、初期投資の金額が抑えられ、規模も手ごろなものが多いです。

※その他に一戸建や駐車場などがあります。

区分所有のマンション投資をお勧めする5つの理由

- 少額で始められる

- 分散投資に向いている

- 耐用年数が長く災害に強い

- 賃貸管理がしっかりしていれば手間がかからない

- 取引数が多いので立地や設備など、有利な条件が選べる