お問い合わせ

お問い合わせ

地震のリスク

新耐震基準の物件を選ぶ

近年、特に東日本大震災以降、地震に関するリスクを心配する声が増えています。

日本は世界でも有数の地震国です。それだけに、世界的に見ても厳しい建築基準が定められています。

さらに、その厳しい建築基準が過去に何度も改正されています。

特に耐震に対して厳しく見直されたのが、新耐震基準と呼ばれる昭和56年の改正でした。

その目的は大きな地震に見舞われても、建物は倒壊せずに人命が守れる建物を建築するためです。

阪神淡路大震災で倒壊、崩壊した建物を調査した結果、倒壊した多くの建物が、この基準ができる以前に建てられたものだったことが分かりました。

反対に1981年以降に建てられた建物のほとんどに大きな損壊が見られなかったことから、この新耐震基準の建物であれば耐震性に優れているといえます。

地震保険による補償内容

地震保険の対象

地震保険は、任意で加入できます。火災保険では補償されない地震等による損害も補償します。

地震が心配なオーナー様には地震保険への加入を提案しています。

新耐震設計・耐震促進法

発足の歴史

| 1919年 | 市街地建物法制定 日本で最初の建築法規で木造耐震基準などを定めました。 |

|---|---|

| 1920年 | 市街地建物法施行 |

| 1924年 | 市街地建物法改正 前年1923年の関東大震災の被害状況を踏まえて、耐震基準を導入。 鉄筋コンクリート造に地震力を規定、また構造補強のために筋交いを入れることなどを規定しました。 |

| 1950年 | 建築基準法制定 市街地建築法を廃止し、地震力に対する必要壁量の制定、軸組の種類と倍率(壁の強度)を制定する建築基準法を制定。 |

| 1971年 | 建築基準法施行令改正 鉄筋コンクリート造の柱のせん断補強について改正 |

| 1981年 | 建築基準法施行令大改正 新耐震設計法の導入。 様々な形態をした建物の増加により、従来の規定では十分でなくなったため、建築基準施行令の耐震に関する構造計算関係規定が抜本的に改正されました。 |

| 1995年 | 建築基準法改正 建物の耐震改修に関する法律制定(耐震改修促進法) 1995年の阪神・淡路大震災の被害状況を踏まえて、1981年(昭和56年)以前の建物(新耐震基準以前の建物)には、耐震診断が義務づけられました。 |

| 2000年 | 建築基準法改正 地耐力に応じて基礎を特定、地盤調査が事実上義務化されました。 |

| 2001年 | 耐震等級評価指針を公表 |

| 2001年 | 品確法性能表示制度スタート。 関東大震災や阪神・淡路大震災など、大きな被害のあった震災後に建築基準法は改正されています。 |

火災によるリスク

住宅ローンを組む場合、火災保険の加入が必須です。

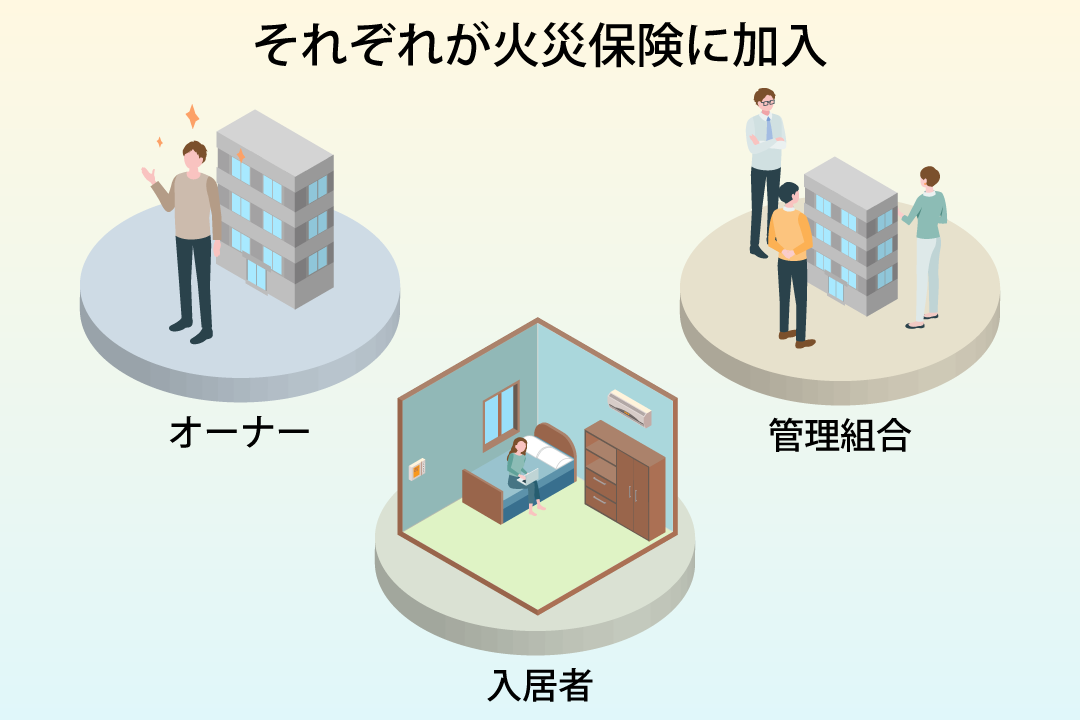

火災保険は、オーナーや入居者、さらに建物の管理組合の三重の保険です。

また、保険の適用範囲も幅広く設定されています。

耐火性について

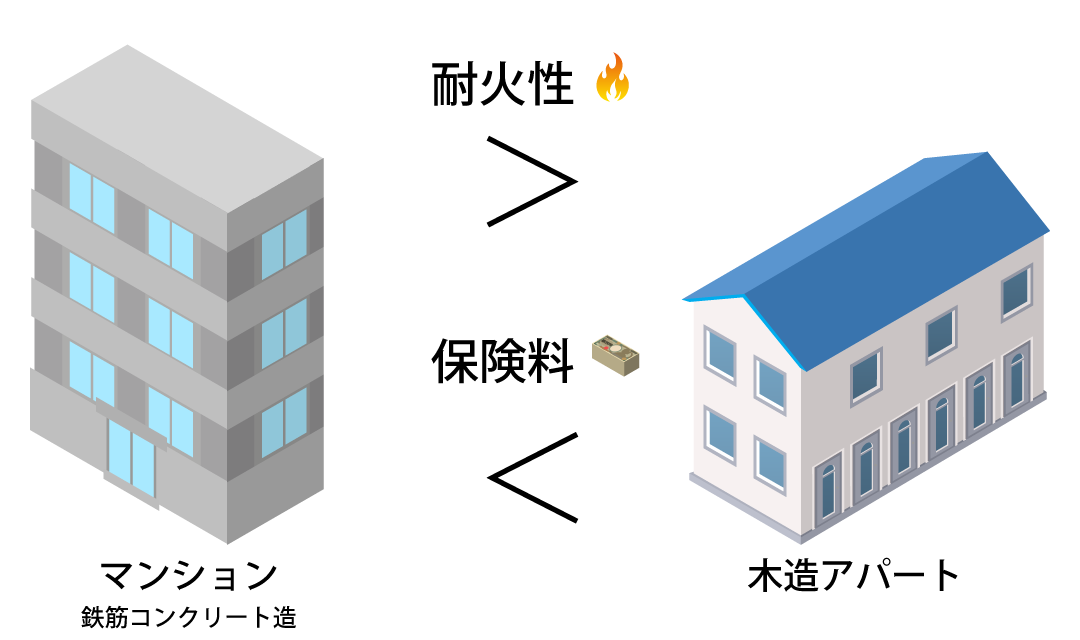

耐火性の高い鉄筋コンクリート造のマンションは、保険料はアパートや木造に比べて安くなっています。

火災保険の補償内容

失火やもらい火による火災の損害を

補償

落雷による損害を補償

ガスもれによる爆発などの損害を

補償

損害の額にかかわらず補償台風などによる損害を補償

航空機の落下や車両飛び込みなどによる損害を補償

水道管や配水管などの給排設備に発生した事故などによる水ぬれ損害を補償

盗難により建物に発生した損害・破損の損害を補償

床上浸水または、地盤面より45cmを超える浸水による

損害を補償

誤って自宅の壁などを壊した場合などの偶然な事故による損害を補償

空室リスク

安心・安全のマンション経営をスタートしても肝心の入居者が見つからなければ家賃収入を得ることが出来ません。

つまり入居者に選ばれる物件でなければ、空室リスクが発生してしまうということです。

では「入居者が付きやすい物件」とはどのような物件なのでしょうか?

それは誰もが借りたくなる、住みたくなるような、魅力ある物件を選ぶこと。

魅力ある物件とは、立地が良く、設備が充実した物件のことです。

入居者に選ばれる物件

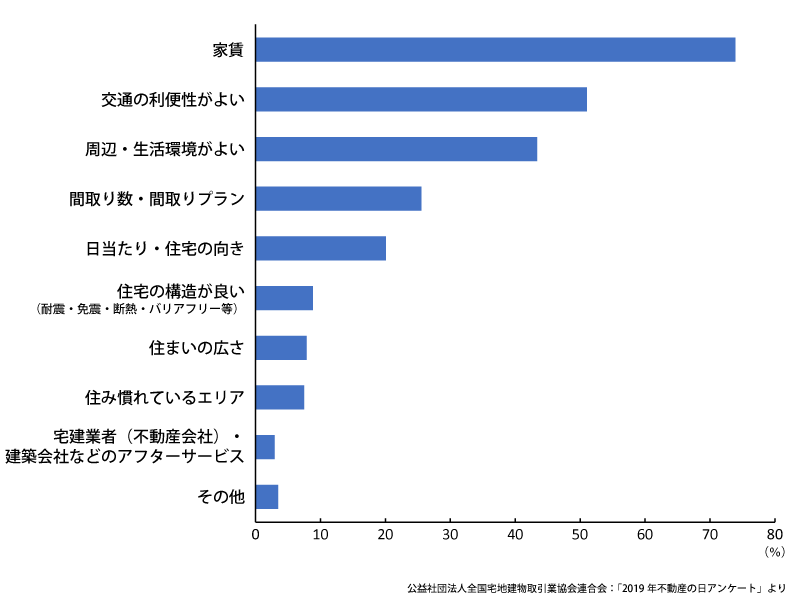

住宅を借りる際のポイント

入居者の部屋選びの決め手になっているのは、家賃です。続いて交通の利便性や周辺・生活環境の良さが重視されています。

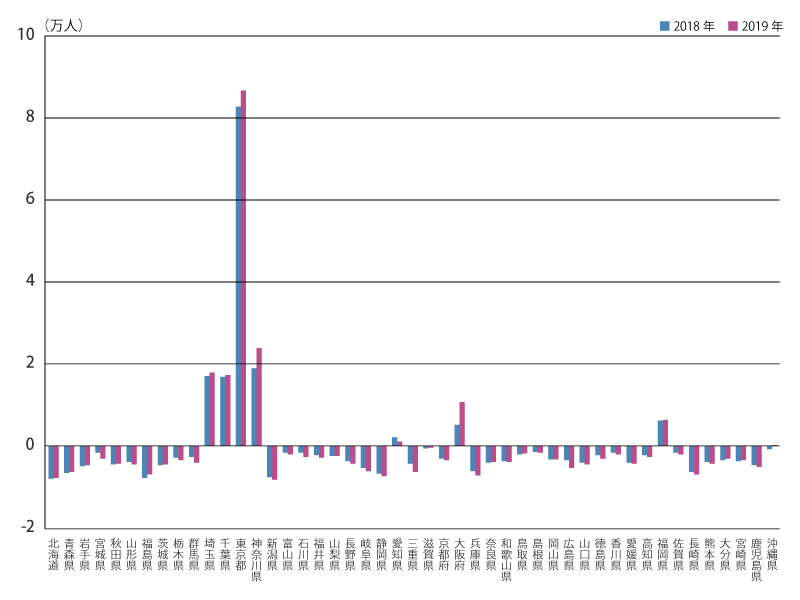

需要が見込める東京都

都道府県別転入・転出超過数

(2018年、2019年)

入居者の希望条件を満たしている物件を所有しても、借りる人がいなければマンション投資は成り立ちません。

総務省統計局発表の住民基本台帳人口移動報告によると、東京都が突出して人口が増え続けています。

つまり、需要が見込める東京都に物件を持つことが空室リスク回避に繋がります。

総務省統計局「住民基本台帳人口移動報告」より

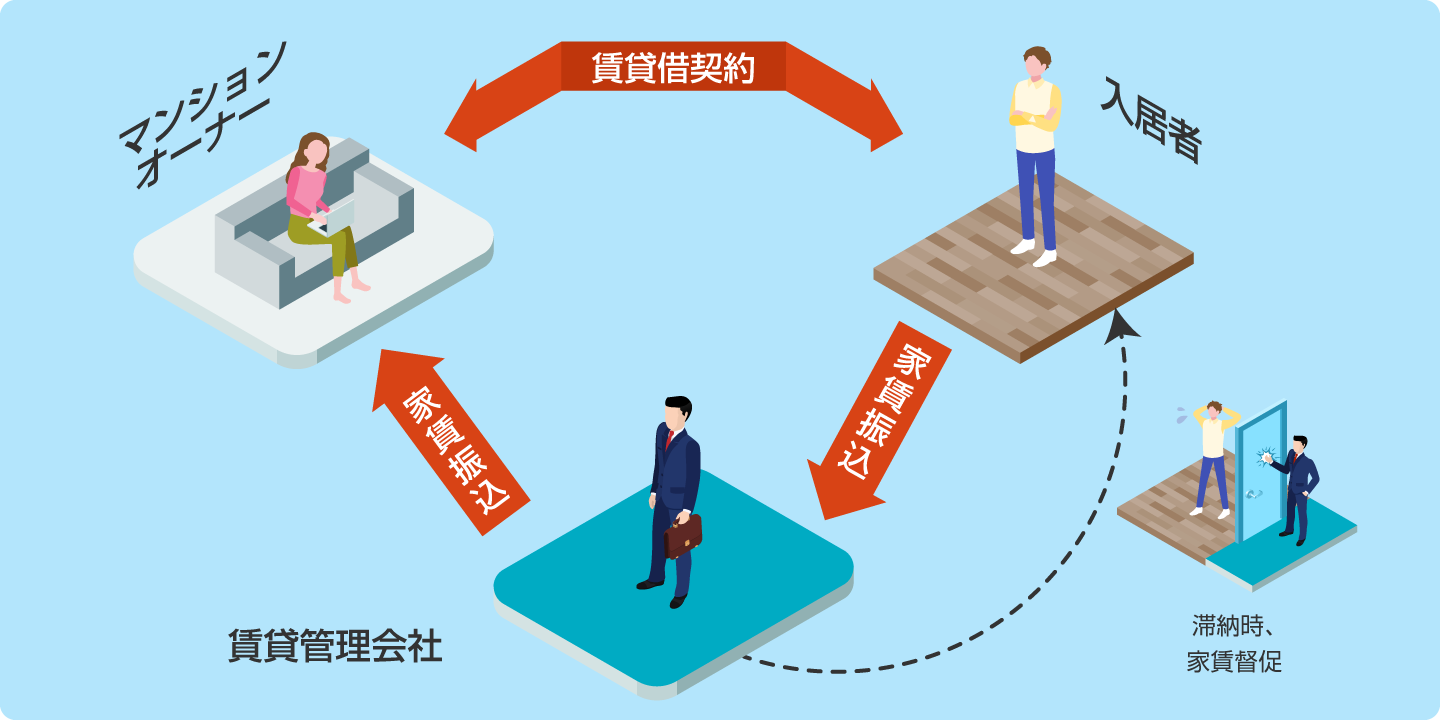

家賃滞納リスク

入居者が決まって一安心。

しかし、入居者が「家賃を払わない」ことになってしまっては、マンション投資にとって死活問題です。

賃貸管理会社の提供する集金代行などのサービスを利用します。

利用するサービスに「滞納保証」がついていれば、万が一の家賃滞納でも家賃が振りこまれます。

原状回復リスク

入居者が退居した後、次の入居者のために部屋をリフォームやクリーニングする必要があります(原状回復)。

賃貸管理会社に業務を委託している場合でも、一部費用はオーナー負担となります。

以前は入居者の敷金を使ってまかない、余ったらその分を返却する方法が一般的でしたが、年々トラブルが増加しています。

東京都では賃貸住宅紛争防止条例、いわゆる「東京ルール」が施行され、平成16年(2004年)10月1日以降の新規賃貸借契約から適用が開始されました。

この結果、オーナーの負担が増えて10~20万円程度の出費が発生することになりました。

金額も大きく、突発的なものだけに準備が大変です。最近では、オーナーの負担を軽減する仕組み(内装保証)が、賃貸管理会社の間で取り組まれ始めています。

こんな物件は要注意!

築古物件…短期間で入居と退去が繰り返されるため、原状回復費用が頻発してマイナス収支になることも。

ファミリー向け物件…間取りの広さに比例して、壁面クロスの貼り替え費用もかかる。

参考資料:賃貸住宅トラブル防止ガイドライン(別画面で開きます)

原状回復費用の負担(例)

| 貸主負担 | ・経年劣化 ・通常消耗 例えば…… ・壁に貼ったポスターや絵画の跡 ・家具の設置によるカーペットのへこみ ・日照による畳やクロスの変色 |

|---|---|

| 借主負担 | ・借主の責任によって生じた汚れやキズ ・故障や不具合を放置したことにより、発生・拡大した汚れやキズ 例えば…… ・タバコによる畳の焼け焦げ ・引越作業で生じた引っかきキズ ・借主が、結露を放置したために拡大したシミやカビ |

設備故障リスク

設備・備品の故障は

オーナーの負担

エアコン、給湯器、ガスコンロ。故障する設備・備品の上位3つです。普通に使っていて壊れたものは、すべてオーナーの負担で交換すると考えていたほうがいいでしょう。

故障などのトラブルは、いつ発生するか予測不可能です。しかし設備・備品の故障が発生した場合、修理交換費用を保証する賃貸管理会社もあります。

消耗設備・備品の一例

金利上昇リスク

ここ数年もデフレといわれていますが、今後の景気回復により金利が上昇するリスク、インフレについても考えてみます。

まず、金利が上がるということは景気がよくなり、物価上昇⇒インフレということになります。

インフレの傾向は銀行の金利の動きをみてみると鮮明にわかります。

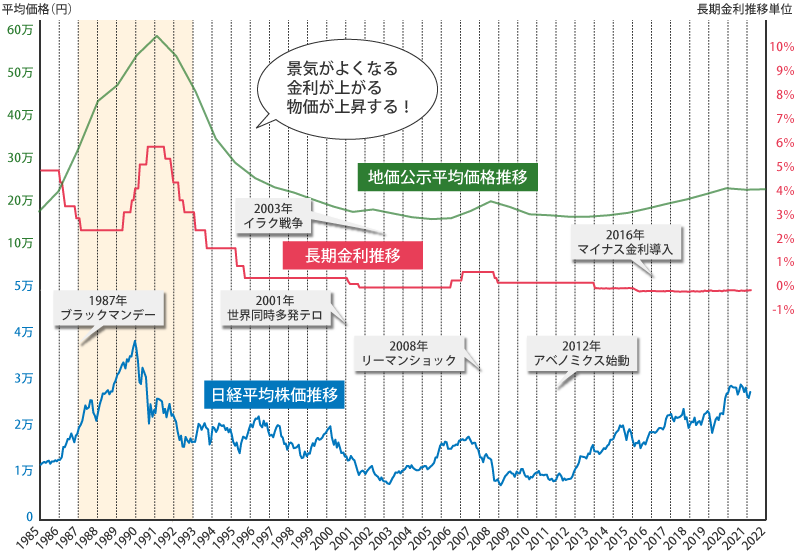

地価・日経平均株価・

長期金利の推移

世の中の景気に合わせて株価・金利は動きます。それに合わせて公示地価の動きも似ていることがわかります。

日経平均株価・金利が上昇すると遅れをとりながらも土地の価格も同じような動きを見せています。

バブル期は金利の上昇につられて不動産の価格も上昇していました。

バブル崩壊後には金利の低下に伴い不動産の価格も下落したことから考えても金利・不動産価格は連動するといえます。

地価・日経平均株価・

長期金利の連動性

日経平均株価と長期金利の推移を見てみると、ほとんど同じ動きをしており連動性がわかります。

不動産を所有していれば、インフレにも対応できるということです。

現金資産しか所有していない場合、100万の預貯金はインフレになると100万の価値がなくなってしまいます。

インフレに対応できる資産形成が必要なのです。

マンションの老朽化

マンションの寿命は何年?

専門家によると、条件さえ整えば100年でも寿命を延ばすことは可能だといいます。

その「条件」とは3点挙げられます。

- メンテナンスを欠かさないこと

- 定期的に手を入れること

- 大規模修繕をすること

これら修繕を実施するには資金が必要になります。そのための財源が毎月、各区分所有者が積み立てる「修繕積立金」です。

修繕履歴から分かること

建物管理会社が作成する「重要事項に係わる調査報告書」には、修繕に必要な資金「修繕積立金総額」や、これまでの「修繕履歴」が記載されています。

「修繕積立金総額」や「修繕履歴」から、マンションの手入れがどれだけされているかが分かります。